实际操作:“技术+资本”是突围关键

而在理论基础之上,国内相关产业链上的企业则是实现“弯道超车”的主体与关键。从全球市场格局来看,据IHS Markit统计,在功率半导体领域,2018年全球功率半导体市占率最高的企业依次为德州仪器、英飞凌、安森美及意法半导体;其中英飞凌、德州仪器及安森美亦是在中国区域内功率半导体市占率最高的企业。

Omida统计显示,2019年全球功率半导体市场规模约为468亿美元。其中,中国占全球市场约36%的份额。在国产化方面,2017年,功率半导体主要器件国产化率低于50%,主要产品IGBT模组、MOSFET、晶闸管、整流器的国产化率仅有30%。

上游材料领域,根据Yole统计数据,以导电型产品为例,2018年美国占有全球碳化硅晶片产量的70%以上,仅CREE 公司就占据一半以上市场份额,剩余份额大部分被日本和欧洲的其他碳化硅企业占据。国内碳化硅晶片厂商所占市场份额不足3%。从以上数据中可以看出,与国内半导体产业的其他细分领域相一致的,自主化替代仍旧是第三代半导体材料及其应用领域的首要任务之一。

今年年初,斯达半导、华峰测控、华润微等第三代半导体材料及相关功率半导体领域重要厂商陆续登陆A股市场,随着市场关注度的迅速提升,叠加资金与资本的入场,第三代半导体材料产业的自主化替代进程提速。当前,A股第三代半导体概念相关个股共计45个,其中在2020年上市的有9家。部分主要厂商的业务与市值情况如下所示:

制图:金融界上市公司研究院 数据来源:巨灵财经

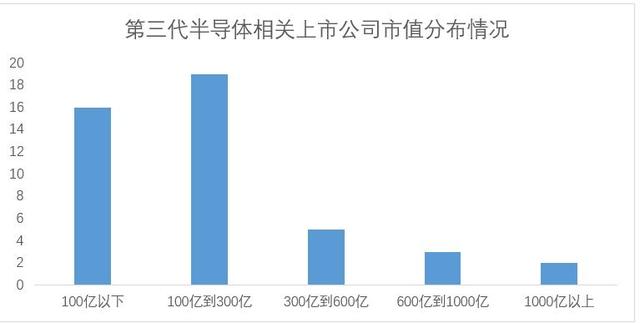

从资本市场表现来看,年内第三代半导体指数涨幅为6.91%,略低于大盘。而成分个股方面,年内涨幅最高的斯达半导达到1794.09%,年初至今涨幅超过100%的个股共计16家。从市值分布情况来看,如下图所示:

制图:金融界上市公司研究院 数据来源:巨灵财经