整体上看,A股第三代半导体概念板块的总体市值体量不大,大量上市公司集中在300亿市值以下,并且个股的年内涨幅呈现出较为明显的两极分化趋势。

制图:金融界上市公司研究院 数据来源:巨灵财经

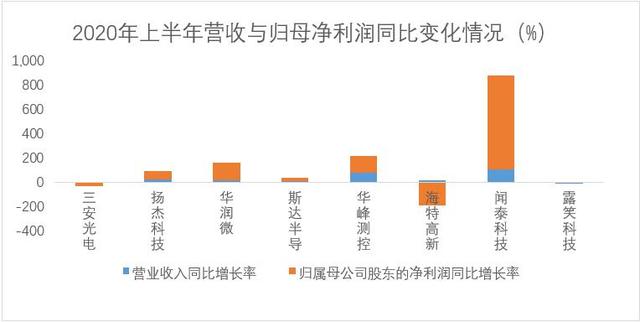

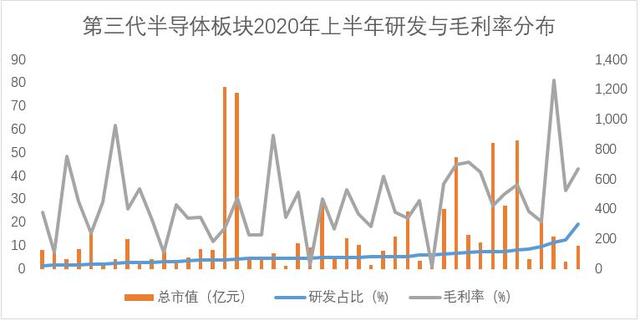

从第三代半导体行业重点上市公司2020年上半年的经营数据来看,大多数企业的营收与利润均实现增长,且利润增速普遍高于营收增速。在研发方面,根据2020年半年报数据,第三代半导体板块的平均研发占比为5.25%,其中总市值在200亿元以上的企业平均研发投入占比为6.05%。

制图:金融界上市公司研究院 数据来源:巨灵财经

如上图所示,第三代半导体企业2020年上半年的毛利率水平与研发投入占比并无明显的正比关系。但从整体上来看,市值排名靠前的头部企业大多数拥有更高研发投入占比及毛利率。第三代半导体是技术高度密集的产业,因此对于企业的研发投入和研发周期都有较高的要求,以碳化硅为例,虽然经历了数十年的研究,但目前碳化硅生长技术仍然只有美、德、日的少数几家厂商掌握,且距离大规模产业化还有一定差距。

目前全球第三代半导体材料产业所面临的难题对于国内企业来说既是挑战,也同样是机遇。相较前两代半导体材料,第三代仍处于发展初期,因此国内外龙头厂商基本处在同一起跑线上。此外,国内庞大的需求市场叠加“十四五规划”、新基建对于新材料领域的发展诉求,为国内相关厂商提供了不错的发展土壤。最后,随着资本助推的不断发力,国内第三代半导体企业的突破与升级便拥有了实际操作性。