到底是供不应求还是囤积居奇?

爱旭股份所控诉的硅料等上游材料价格大幅上涨问题的根本原因,到底是供不应求还是囤积居奇,这是市场主要关注点之一。

今年春节后,行业总体开工率不高,特别是组件和辅材环节的开工率较低。除了上游原材料涨价因素外,抢装、季节性影响,以及组件和辅材自身的产能扩张,也是开工率下滑的重要原因。

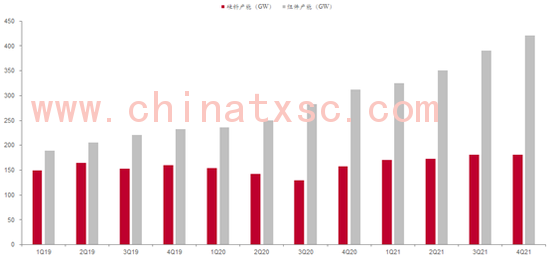

值得注意的是,从硅料产能和组件产能对比可以看到,2019年开始,硅料扩产明显慢于组件等环节,并在今年一季度成为行业的瓶颈环节。由于组件产能远大于硅料产能,硅料价格明显上涨,并给下游组件等企业带来成本压力也不意外。

2019年至2021年硅料和组件产能变化

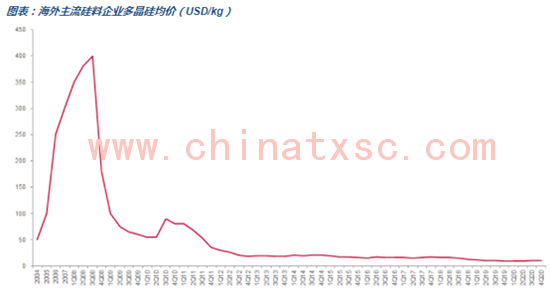

实际上,从硅料发展历史来看,2008年时就曾出现过“拥硅为王”的现象。

数据显示,硅料历史最高价格曾一度达到400美元/kg,由此催生资本进入行业,直到2021年之前,硅料都没有成为明显的行业瓶颈。这轮的硅料大幅涨价,也是2018年以来硅料盈利能力不足、资本开支有限所致,涨价在某种程度上也能够为未来打开供给空间提供动力。

硅料企业多晶硅均价变化

不过,本轮硅料的涨价尽管有基本面因素的支撑,但短时间内出现如此明显的涨幅,要完全排除人为因素的干扰(囤积居奇等),似乎也并不客观,此前光伏玻璃出现的情况或许就有一定的参考意义。

2020年下半年以来,由于光伏行业需求旺盛,光伏玻璃价格出现大涨,短时间内的涨幅一度接近翻倍,令下游组件厂商苦不堪言。

问题发生后,当时也出现了组件厂商抱团呼吁从政策层面解决光伏玻璃限产等问题。在政策层面放松了光伏玻璃的产能后,光伏玻璃价格随即大幅下跌,而价格的下跌显然远远领先于实际扩产的产能投放。人为炒作光伏玻璃价格的情况昭然若揭。