2.1、 新能源汽车功率半导体成本占比过半,前景广阔

汽车中使用最多的半导体分别是传感器、MCU 和功率半导体。其中 MCU 占比 最高,其次是功率半导体,功率半导体主要运用在动力控制系统、照明系统、燃油喷 射、底盘安全系统中。传统汽车中,功率半导体主要应用于启动、发电和安全领域, 新能源汽车普遍采用高压电路,当电池输出高压时,需要频繁进行电压变化,对电压 转换电路需求提升,此外还需要大量的 DC-AC 逆变器、变压器、换流器等,这些对 IGBT、MOSFET、二极管等半导体器件的需求量很大。汽车电机控制系统中需要使 用数十个 IGBT,以特斯拉 Model X 为例,特斯拉后三相交流异步电机每相要用到 28 个 IGBT,总共使用 84 个 IGBT,加上电机其他部位的 IGBT,Model X 后电机共使用 96 个 IGBT,前电机使用 36 个 IGBT,Model X 共使用 132 个 IGBT。按照每个 IGBT 4-5 美元的价格计算,双电机 IGBT 价格约 650 美元,如果使用 IGBT 模块则约为 1200 美元。

单辆汽车的功率转换系统主要有:(1)车载充电机;(2)DC/AC 系统,给汽车 空调系统、车灯系统供电;(3)DC/DC 转换器(300v 到 14v 的转换),给车载小功率 电子设备供电;(4)DC/DC converter(300v 转换为 650v);(5)DC/AC 逆变器,给 汽车马达电机供电;(6)汽车发电机。

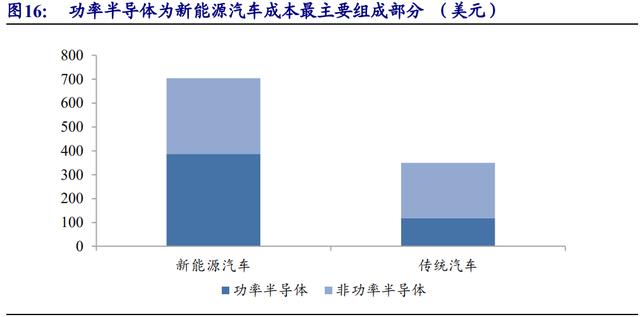

功率半导体为电动汽车成本最主要组成部分,成本占比过半。电动汽车将新增 大量与电池能源转换相关的功率半导体器件,功率半导体应用大幅上升。根据麦肯锡 统计数据,纯电动汽车的半导体成本为 704 美元,比传统汽车 350 美元高出近 1 倍, 其中功率半导体的成本为 387 美元,占总成本的 55%。

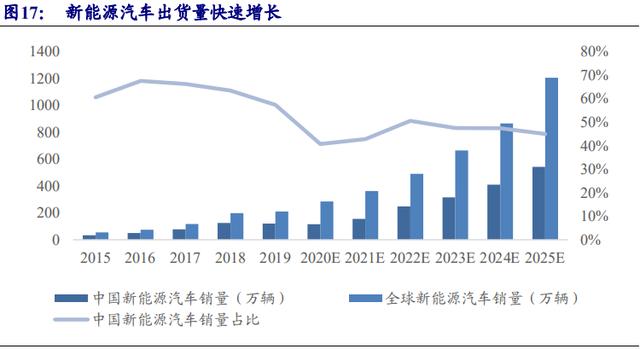

新能源汽车出货量快速增长,国内 2025 年或达 542 万辆。全球来看,新能源汽 车出货量从 2015 年的 54.66 万辆增至 2019 年的 210.17 万辆,CAGR 超 40%,国内 来看,新能源汽车出货量从 2015 年的 33.10 万辆增至 2019 年的 120.60 万辆,CAGR 为 38.16%。受全球碳中和、特斯拉产业链带来的鲶鱼效应,叠加国内外补贴等政策 催化助推新能源汽车产业链发展驱动,EV Tank 预测 2025 年全球新能源汽车销量或 达 1205 万辆,2019-2025 年 CAGR 达 33.42%,国内来看,IDC 预测 2025 年我国新 能源汽车销量或超 540 万辆,2019-2025 年 CAGR 为 36.11%,我国为新能源汽车第 一大消费国,出货量占全球比例稳定在 45%以上。

全球汽车功率半导体市场规模 2023 年或达 136 亿美元,国内或超 60 亿美元。 中国产业信息网数据显示,全球功率半导体市场规模 2018 年为 90 亿美元,预计 2023 年或达 136 亿美元,CAGR 为 8.61%。国内来看,以 45%的全球占比计,2023 年国 内车用功率半导体市场规模或超 60 亿美元。

新能源汽车充电桩为功率半导体另一大增量,预计 2025 年全球市场规模或达 40.49 亿美元,国内 18.22 亿美元。新能源汽车充电桩分为直流 IGBT 充电桩和交流 MOSFET 充电桩,直流充电桩的优点在于充电速度快,缺点是价格高昂。直流充电 桩的成本约 4500 美元,交流充电桩的成本约 900 美元,其中 IGBT 等功率器件占总 成本的 20%左右。目前直流充电桩按 3:1 配置,交流充电桩按 5:1 配置,据此我们测 算全球 2025 年直流充电桩需求或达 402 万个,交流充电桩需求或达 241 万个,2025 年全球充电桩市场对功率半导体的需求为 40.49 亿美元。国内来看,2025 年直流和交 流充电桩需求分别为 181 和 108 万个,国内充电桩市场对功率半导体的需求为 18.22 亿美元。