3、 功率半导体欧美日三足鼎立,国产替代正当时

3.1、 欧美日厂商实力强劲,大陆厂商日渐崛起

以英飞凌、安森美等企业为代表的龙头厂商均为 IDM 模式,拥有完整的晶圆厂、 芯片制造厂和封装厂,对成本和质量控制能力很强,以高端产品为主,实力强劲。中 国大陆的厂商 IDM 和 Fabless 模式兼有,产品以晶闸管、二极管等分立器件和低压 MOSFET 为主,与欧美日厂商存在较大差距,以斯达半导为代表的厂商日渐崛起, 逐步赶超欧美日龙头厂商;以茂达、富鼎电子等为代表的的中国台湾厂商以 Fabless 模式为主,主要负责芯片制造和封装。

功率半导体行业集中度较高,欧美厂商占据第一梯队,国产厂商日渐崛起。英 飞凌和 Omdia 数据显示,2019 年全球功率器件/MOSFET/IGBT 芯片/IGBT 模块 CR10 分别为 58.30%/78.20%/84.4%/81.1%。其中英飞凌是全球最大的功率半导体厂商,功 率器件市场份额为 19%,MOS 产品市场份额约 25%,IGBT 产品市场份额超 30%。 功率半导体厂商以欧美日为主,中国厂商起步较晚,技术积累与欧美日厂商差距较大。 目前功率半导体厂商可以分为三个梯队,第一梯队是英飞凌、安森美等欧美厂商为主, 第二梯队以三菱电机、富士电机等日本厂商为主,第三梯队以斯达半导、捷捷微电、 新洁能、闻泰科技(安世半导体)等中国厂商为主。

3.2、 供需缺口较大,国内功率器件近九成依赖进口

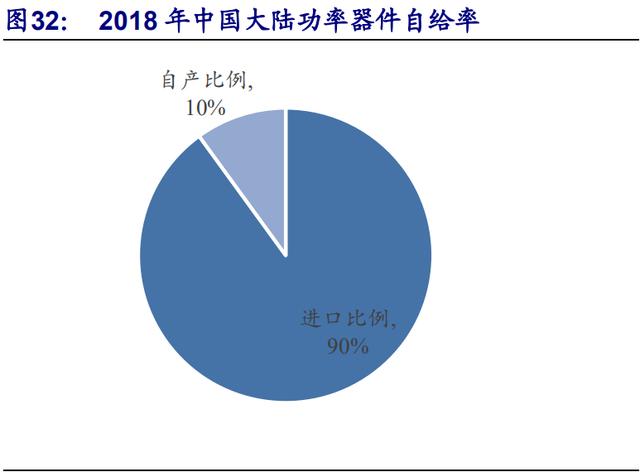

功率半导体呈供需严重不匹配的格局。从供给端来看,大陆厂商市场份额约 10%。 欧美日厂商占据全球功率半导体 70%的市场份额,在 IGBT 和中高压 MOSFET 细分 领域市场份额超八成。大陆以二极管、低压 MOSFET、晶闸管等低端功率半导体为 主,目前实力较弱,占据全球 10%的市场份额。

从需求端来看,中国是全球最大的功率器件市场,占据全球 39%市场份额。根 据 IDC 数据,中国功率半导体市场空间占全球比例为 39%,居第一位;其次是日本, 占比 18%,欧洲和美国分列三四位,占比分别为 17%和 8%,其他地区占比 18%。

晶圆缺货涨价,国产缺口较大。功率半导体的制造目前仍主要在 8 寸晶圆上生产, 8 寸晶圆供给不足导致功率半导体供需紧张,目前 Diodes、士兰微、富满电子等国内 外厂商相继发布涨价通知。

从晶圆供给端来看,8 寸晶圆产能不足导致此轮涨价。首先,12 寸晶圆生产线挤 占 8 寸晶圆产能。随着制程工艺不断提高,晶圆厂转向 12 寸晶圆生产投资,部分 12 寸晶圆生产线由原有的 8 寸晶圆生产线改造而来,挤占了 8 寸晶圆产能。目前全球约 有 70%的晶圆是 12 寸,8 寸晶圆占比约 20%,8 寸晶圆供给不足;其次,新建一条 晶圆生产线需要 1-2 年的时间,短期内难以解决晶圆短缺的问题;此外,设备厂商多 研发 12 寸设备,停产 8 寸新设备,8 寸二手设备短缺也使得扩产难度加大。

从下游需求端看,模拟芯片与功率半导体争夺 8 寸晶圆产能。8 寸晶圆可用于模 拟芯片与功率半导体制造,受益于新能源汽车等领域的快速增长,模拟芯片与功率半 导体市场规模持续增长,8 寸晶圆供不应求,模拟芯片将抢占 8 寸晶圆产能,功率半 导体晶圆供需缺口进一步加大。富昌电子数据显示,英飞凌、意法半导体等厂商功率 器件交货周期多在 15-40 周,货期呈上升趋势,价格亦呈稳中有升态势。

国内 8 寸晶圆供需缺口较大。CCID 的数据,2019 年中国功率器件市场规模约 144.8 亿美元,其中本土供应商如扬杰科技、华润微电子、士兰微、捷捷微电等厂商 的功率器件营收合计不超过 20 亿美元,其余近九成均依赖进口。芯谋研究测算,如 果国产厂商自给率达到 50%,晶圆月产能需要达到 100 万片/月方可满足国内厂商的 需求。目前可用于功率器件制造的晶圆月产能约 37 万片/月,扣除运营不佳或尚未投 入运营的产线,产能约 30 万片/月,缺口约 70 万片/月。预计到 2023 年国内功率器件 市场规模将超过 300 亿美元,晶圆月产能需要达到 139 万片/月,届时国内的月产能仅52 万片/月,缺口为 87 万片/月。