华虹半导体今年以来股价坐上过山车,在4月下旬达到38.8港元/股后,股价不断回落,至今已跌去30%。

近年来半导体行业需求整体放缓,产能紧张状态有所缓解,消费电子市场总体需求走弱,而华虹宏力的主要营收来自于消费电子领域。

券商研报认为,今年下半年,消费电子板块有望迎来回升,同时,在AI驱动下,也使芯片领域竞争升级。

拟募资180亿元回A上市,IPO前大基金间接持股13.67%

华虹宏力本次发行拟募集资金180亿元,其中华虹制造(无锡)项目拟使用募集资金125亿元,占拟募集资金总额的69.44%。8英寸厂优化升级项目、特色工艺技术创新研发项目,以及补充流动资金拟使用募集资金分别为20亿元、25亿元和10亿元,占拟募集资金总额比例为11.11%、13.89%和5.56%。

如果华虹宏力成功在科创板上市,其将在科创板上市企业中募资规模将排名第三,仅次于已经上市的中芯国际和百济神州。

关于此次华虹半导体回A上市的原因,香颂资本执行董事沈萌分析称,华虹半导体作为一个半导体生产阶段的企业,对设备等方面的投入很大,为了保持生产能力的建设,就要不断的对其生产设备等各方面进行改善和提升,在A股上市可以拓展该公司的融资渠道和融资能力。

沈萌称:“芯片生产型企业本来就不多,华虹半导体在国内是生产能力靠前的企业,无论是流动性还是估值,A股都要比港股想象力要好。”

2014年10月,华虹半导体于香港联交所主板挂牌上市,证券简称“华虹半导体”,股票代码为“1347.HK”。 该公司以每股11.25港币的价格,公开发行合计2.29亿股股份,扣除包销费用及佣金以及全球发售所涉及的其他费用后,募集资金合计为3.202 亿美元。本次发行完成后,已发行股份总数增至10.34亿股。

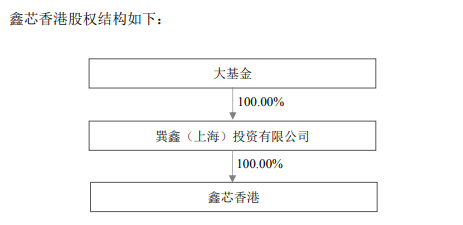

持股方面,截至2022年底,华虹宏力IPO前,华虹国际持股为26.6%,大基金旗下鑫芯香港持股为13.67%,联和国际持股为12.29%;IPO后,华虹国际持股为19.97%,鑫芯香港持股为10.27%,联和国际持股为9.22%。

在业绩方面,报告期内(2020-2022年),华虹宏力的营收与归母净利均出现大幅上涨,营业收入分别为67.37亿元、106.3亿元和 167.86亿元,归属于母公司股东的净利润分别为5.05亿元、16.6亿元和 30.09亿元。

但值得注意的是,截至报告期末,该公司合并报表层面仍存在累计未弥补亏损3956.61万元。 华虹宏力在招股书中解释称,累计未弥补亏损主要来自于起步期的亏损。

华虹宏力表示,晶圆代工行业前期普遍投入大,且由于产能爬坡和工艺稳定需要一定的时间,销售收入的提升通常滞后于设备投入;加上华虹宏力在建厂初期行业环境不成熟和研发投入较大的影响,导致在起步期积累了较大金额的累计未弥补亏损。

六成以上营收来源于消费电子领域

值得注意的是,华虹宏力的主要营收来自于消费电子领域,报告期各期,该公司在消费电子领域的收入分别为41.01亿元、67.06亿元和 107.53亿元,占主营业务收入比例分别为61.77%、63.73%和 64.52%, 整体呈上升趋势。

在包括通讯产品和计算机在内的广义消费电子领域,该公司的收入分别为52.26亿元、84.83亿元和129.36亿元,占主营业务收入比例分别为78.71%、80.61%和77.61%,受手机市场需求下滑的影响,2022年在广义消费电子领域的收入占比有所下降,但仍在75%以上。

根据招股书,2022年第四季度,受消费电子市场总体需求走弱,华虹宏力在消费电子领域收入有所下降。该公司坦承,如未来消费电子行业需求继续大幅下降,或出现无法快速准确地适应市场需求的变化,新产品市场开拓不及预期,客户开拓不利或重要客户合作关系发生变化等不确定因素,使其市场竞争力发生变化,导致该公司消费类产品出现售价下降、销售量降低等不利情形,该公司消费电子领域业绩则将面临更多不确定性。

受经济增速放缓、消费信心等因素影响,2022年消费电子、通讯产品、计算机等终端应用产品市场出现短期波动,需求整体走弱。

中航证券研报数据显示,2022年消费电子景气度下行,行业深度回调,指数下跌40.4%;2023 年初至4月中,受消费复苏的预期影响,叠加 AI引领的TMT浪潮,SW消费指数上涨23.1%(截至2023/4/12),大幅跑赢大盘。然而,随着各公司2022年报和23Q1季报的陆续发布,对行业回暖的时间预期有所延迟。4月中旬到5月中旬指数明显回调,年内涨幅收敛至3.1%。

中航证券对具体的消费电子领域作出分析:智能手机需求反转尚需时日;PC&平板2023年颓势持续,年末有望开始回暖;VR/AR 2023年有望复苏,AR&MR尚处放量前夜;可穿戴设备渗透红利期已过,静待更换周期;服务器市场短期承压不改长期趋势,AI浪潮驱动服务器采购;新能源汽车市场回暖,积极打造第二增长曲线。

同时,中航证券研报判断,今年下游出货将呈现明显的“前低后高”趋势,行业“U”型筑底,随着市场对 Q1、Q2继续下滑的出货预期有所消化,消费电子的配置机会将逐渐显现。此外,各类智能终端有望成为 AI 最佳的流量入口,并驱动智能终端升级,消费电子估值中枢也有望上移。

中航证券研报数据显示,2022年消费电子景气度下行,行业深度回调,指数下跌40.4%;2023 年初至4月中,受消费复苏的预期影响,叠加 AI引领的TMT浪潮,SW消费指数上涨23.1%(截至2023/4/12),大幅跑赢大盘。然而,随着各公司2022年报和23Q1季报的陆续发布,对行业回暖的时间预期有所延迟。4月中旬到5月中旬指数明显回调,年内涨幅收敛至3.1%。

中航证券对具体的消费电子领域作出分析:智能手机需求反转尚需时日;PC&平板2023年颓势持续,年末有望开始回暖;VR/AR 2023年有望复苏,AR&MR尚处放量前夜;可穿戴设备渗透红利期已过,静待更换周期;服务器市场短期承压不改长期趋势,AI浪潮驱动服务器采购;新能源汽车市场回暖,积极打造第二增长曲线。

同时,中航证券研报判断,今年下游出货将呈现明显的“前低后高”趋势,行业“U”型筑底,随着市场对 Q1、Q2继续下滑的出货预期有所消化,消费电子的配置机会将逐渐显现。此外,各类智能终端有望成为 AI 最佳的流量入口,并驱动智能终端升级,消费电子估值中枢也有望上移。

前五大供应商采购总额占比超30%,AI驱动下行业竞争升级

在供应商方面,报告期内,华虹宏力向前五大原材料供应商采购额合计分别为11.97亿元、 15.44亿元和18.02亿元,占原材料采购总额比例分别为45.08%、38.5%和35.31%,供应商集中度较高。

报告期各期,华虹宏力获得的扣税后计入损益的政府补助分别为4亿元、 6.91亿元和 7.28亿元,占当期净利润比例为855.53%、47.25%和 26.69%,当期计入归母损益的政府补助金额分别为3.03亿元、5.77亿元和4.04亿元,占当期归母净利润的比例分别为59.95%、34.73%和13.43%。可见,其盈利水平对政府补助存在一定依赖。

从市场地位来看,华虹宏力在国内外市场中竞争地位均处前列,目前其拥有三座8英寸晶圆厂和一座12英寸晶圆厂。根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位,也是中国大陆最大的专注特色工艺的晶圆代工企业。截至2022 年末,上述生产基地的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位。

报告期各期,华虹宏力获得的扣税后计入损益的政府补助分别为4亿元、 6.91亿元和 7.28亿元,占当期净利润比例为855.53%、47.25%和 26.69%,当期计入归母损益的政府补助金额分别为3.03亿元、5.77亿元和4.04亿元,占当期归母净利润的比例分别为59.95%、34.73%和13.43%。可见,其盈利水平对政府补助存在一定依赖。

从市场地位来看,华虹宏力在国内外市场中竞争地位均处前列,目前其拥有三座8英寸晶圆厂和一座12英寸晶圆厂。根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位,也是中国大陆最大的专注特色工艺的晶圆代工企业。截至2022 年末,上述生产基地的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位。

华虹宏力在招股书中表示,现有市场参与者扩大产能及新投资者的进入,将可能使市场竞争加剧。

随着晶圆代工下游产业技术需求的不断提升,先进制造工艺已成为晶圆代工的核心竞争力,凭借先进工艺竞争力及全面的工艺平台覆盖,根据IC Insights 的报告,2021年台积电占有全球晶圆代工市场约50%的市场份额。

华虹宏力在招股书中表示,与台积电相比,其在产线数量、营业收入存在较大差距,因此在工艺平台覆盖、代工产品种类上亦会受到影响,这对公司争夺先进工艺节点下的高端晶圆代工市场、提升规模经济效应、产品议价能力及市场竞争力,带来不利影响。

此外,东吴证券(香港)研报显示,AI科技革命趋势日益显著,先进制程加速追赶,随着先进制程工艺成本不断上升,当前只有台积电、三星、英特尔仍留在先进制程赛道上,而中芯国际是唯一的先进制程挑战者。