01 起大早赶晚集

经常被忽略的是,运营商和互联网企业在布局云业务的时间节点上难分伯仲,甚至运营商还要领先一步。

如今国内的云计算“一哥”阿里云,于2009年创立后,次年借助淘宝找到规模化落地场景。

而在2007年,中国移动研究院便开始进行云计算的研究和开发,同样在2009年,中国移动正式对外公布其正在研发和试验的平台“BigCloud——大云”,并于9月1日正式发布了“大云0.5”版本。

此后,移动按部就班推出大云1.0到大云5.0,2019年5月,大云5.0发布。至于现在被业内熟知的“移动云”,则是在2019年11月推出的全新中国移动云服务品牌,即大云的“升级版”。

同中国移动类似,在云计算方面,中国电信从2009年开始布局,同年宣布启动翼云计划,2010年开展内部实验,2011年在三个层次部署商用云建设,正式为客户提供服务。

2012年,中国电信天翼云成立,作为中国电信专有的云计算业务品牌。2021年3月,据知情人士透露,中国电信集团内部已经正式发文,成立天翼云科技有限公司。

如今这则信息已被证实,2021年7月1日,天翼云科技有限公司成立。业内人士分析,这一动作应只是将原属于集团旗下的云计算子公司独立出来运作而已,具体业务或不会有太大变化。

与中国移动、中国电信相比,中国联通的云计算业务相对低调,2009年,中国联通推出了“互联云”项目,但鲜有媒体报道。

在中国电子学会云计算专家委员李兵的一篇文章中,将“互联云”描述为:

将各个云,包括私有云和公共云通过网络连接起来,即在网络的最高层,通过相关的软件和协议将不同云实现互联,形成一个云网络,或者称之为云海。

从今天来看,这一观点略显天马行空,也注定难以跑出来。

与声势渐弱的“互联云”相比,“沃云”接替成为中国联通面向行业的招牌。2013年12月12日,在2013云世界大会上,中国联通正式发布旗下云计算业务品牌“沃云”。

从三大运营商的动作来看,选择了对云计算业务进行及时跟进,但从结果来看,却都有些不尽如人意。

数据是最直观的表达,在《华泰证券》的一份研报中提到,根据三大运营商披露的经营数据,2021年上半年,云计算业务营收合计达228.4亿元,同比增长105.5%。

其中,中国移动、中国电信、中国联通云计算业务营收分别为97.2、103.4、27.8亿元,分别同比增长118.1%、122.1%、38.9%。

与之对比,或受到反垄断等相关政策影响,互联网厂商云计算业务增速放缓。

其中,2021年上半年,阿里云营收同比增长34%,腾讯金融科技与企业服务业务营收同比增长44%,百度智能云业务营收同比增长63%。

单从这一方面来看,运营商似乎已经成为云计算市场强有力的竞争者,但尴尬的是,在公有云IaaS+PaaS市场中,却难见运营商的身影。

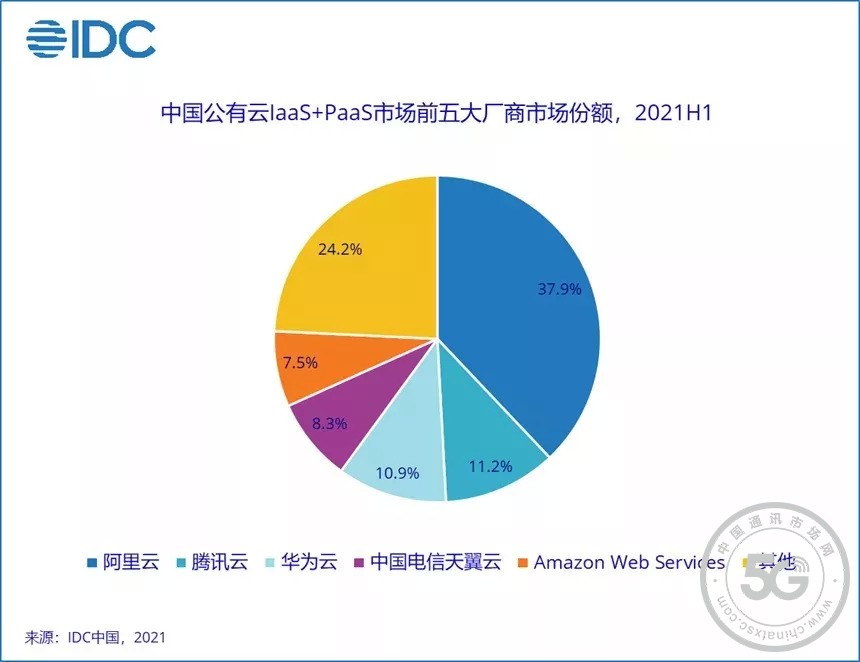

根据IDC发布的《中国公有云服务市场(2021上半年)跟踪》报告显示:2021上半年公有云IaaS+PaaS市场中,前五大厂商为阿里云、腾讯云、华为云、天翼云,亚马逊AWS。

与阿里云2021年上半年(公有云IaaS+PaaS)市场份额37.9%相比,天翼云以8.3%的市场份额位居第四,联通云和移动云则被归类到others中。

进一步了解,在上述排名中,移动云位列第8,联通云或更为居后。

犹记得此前在2019年中国移动合作伙伴大会媒体沟通会上,中国移动苏州研发中心副总经理吴世俊表示,移动云目标在三年内进入国内云服务商第一阵营。

三年之期将近,移动云尴尬的市场地位背后,是运营商触云的时代眼泪。