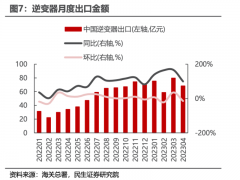

IDC选址逻辑:市场需求决定资产长期价值,产业政策决定短期供给

按需规划

云计算、互联网公司和IDC服务商对数据中心选址的着眼点不同,大型互联网公司自建考虑到成本、优惠政策、一线资源自身获取不经济的问题,多选择非一线偏远地区,低成本满足灾备需求。

而对于第三方IDC运营商,需要考虑下游需求是否刚性且可持续,尤其以北上广为代表的一线城市,汇聚对时延性要求较高的金融结算、交易、人脸识别等业务,客户对这类业务的付费能力和意愿较强,同时一线城市供给稀缺、受政策管控较严,第三方IDC愿以高溢价锁定一线稀缺资源。

对于时延需求低的业务如离线计算分析等,环一线地区逐渐成为一线替代,通过技术手段能部分解决缓解时延影响,在成本和需求间取得平衡。

政策支持

政策支持是吸引数据中心短期形成集群的催化剂。中国多地出台支持大数据产业发展的政策,采取税收、补贴等优惠,初步形成贵州贵安、河北张家口、廊坊、山西大同等数据中心产业集聚区。

例如2020年3月,贵州省大数据发展管理局《关于支持贵安新区大数据高质量发展的十条措施》指出,将打造服务企业“绿色通道”,推进大数据企业“不见面”申报、审批服务。税收方面,对于符合国家税收优惠政策规定的大数据企业,可享受第一年至第二年免征企业所得税、第三年至第五年按照25%的法定税率减半征收企业所得税的优惠。

电力及网络保障

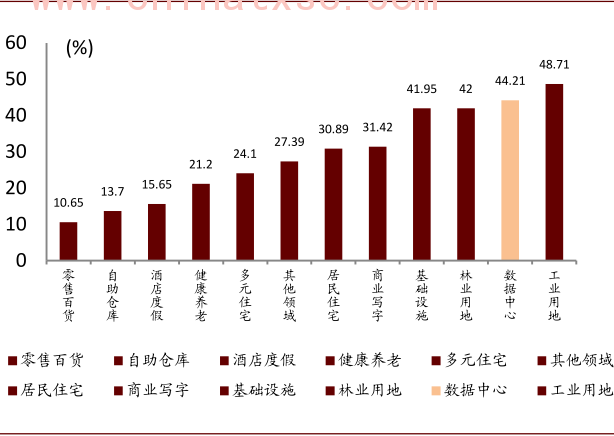

数据中心具有高能耗的属性,电力供给充足稳定以及电价合理是吸引数据中心选址的重要因素。以乌兰察布为例,其规划有效风场6,828平方公里,技术可开发量为6800万千瓦, 0.26元/千瓦时的大数据产业电价在全国范围内颇具竞争力。山西支持数据中心参与电力直接交易,鼓励风光等清洁能源发电,对大型及特大型数据中心设定了 0.35元/千瓦时的目标电价。

从电力供应的富余度看,以贵州、内蒙、山西为代表的中西部地区能源充足,生活消费用电量分别仅占本省市一次能源生产量的12%、4%、3%,内蒙古净调出量占当年一次能源生产量中达70%。而以北京、上海、深圳为代表的一线城市一次能源生产量较小,对外省能源的需求量大,仅生活用电就需外省能源支援,IDC建设受到较为严格的监管。

图表: 各省能源情况

资料来源:国家统计局,中金公司研究部,注:为2017年统计数据